文|青霭

编辑|青霭

背靠全球最大的新能源市场,诞生于2011年的宁德时代如今已经连续五年登顶全球动力电池装机量排行榜,力压韩国的LG、日本的松下等国际竞争者。这堪称一个奇迹,体现了中国新能源产业的全球竞争力。

如今,和众多车企们一样,宁德时代也投身了出海大潮,不仅屡屡拿下国外车厂的订单,更是已经迈出了海外建厂的步伐。那么“宁王”的出海之路是如何铸就的?它未来又可能会遭遇哪些阻碍与挑战?速途车酷研究院“出海”专栏第三篇,我们来关注中国电池龙头宁德时代的海外征途。

01 “宁王”一出,谁与争锋

近期,宁德时代在北美可谓捷报频传。10月18日,宁德时代宣布与美国光伏及储能开发运营商Primergy Solar LLC达成协议,为其旗下的Gemini项目独家供应户外液冷储能电柜EnerOne。据了解,该项目总投资12亿美元,完成后将成为美国最大的光伏储能项目之一。而就在一个月前,宁王才刚刚宣布与美国储能技术供应商FlexGen达成合作协议,将在三年时间内为其提供10GWh的集装箱式液冷储能产品EnerC。

宁王一出,谁与争锋。在美国接连拿下大订单,也不过是宁德时代海外征途的又一个注脚而已。

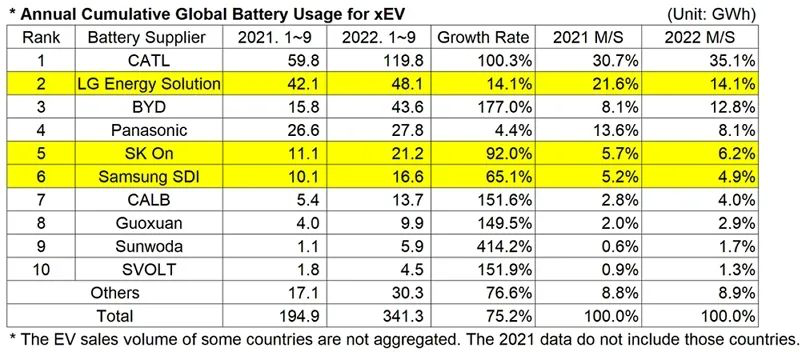

根据全球新兴能源市场调研机构SNE Research发布的数据,今年1-9月,全球动力电池总装机总量达到341.3GWh,其中宁德时代一家独占119.8GWh,全球市场份额为35.1%,较去年同期的30.7%增长4.4个百分点,“断崖式”领先第二名的LG能源(14.1%)。如今,宁德时代的电池已经卖到了全球56个国家和地区,累计装车超过500万辆。在今年的世界动力电池大会上,董事长曾毓群曾表示:“全球每新增3辆新能源汽车,就有一辆装载宁德时代电池。”

而宁德时代去年的年报显示,去年公司的境外营收达到278.7亿元,占总营收的21.38%。要知道:在2019年,这一数字还只是4.37%。短短2年,涨到了5倍。而在毛利率方面,海外市场则达到了30.48%,超越了国内(25.14%)。可以说,宁德时代的出海战略绝非“雷声大雨点小”,而是切实将海外市场做成了新的增长极。

宁德时代的出海步伐,也正如它在国内的崛起一般迅速。

2012年,刚刚成立一年的宁德时代就成了宝马集团大中华地区唯一的动力电池供应商;2020年,特斯拉的订单直接让宁德时代的股价一飞冲天;去年6月与特斯拉续签,供货期限延长到2025年12月;今年6月,和宝马签订价值10亿欧元的协议;7月,与福特签订备忘录,将在明后两年为福特供应电池包;9月,又与宝马达成长期协议,2025年开始为宝马“新世代”车型提供圆柱电芯……以及前文提到的,近两个月先后与美国储能厂商达成的供应电池的协议。

另外,宁德时代也已经实现“技术输出”:去年与现代摩比斯签署CTO技术许可合作意向协议;今年5月又与泰国Arun Plus达成CTP技术许可协议。

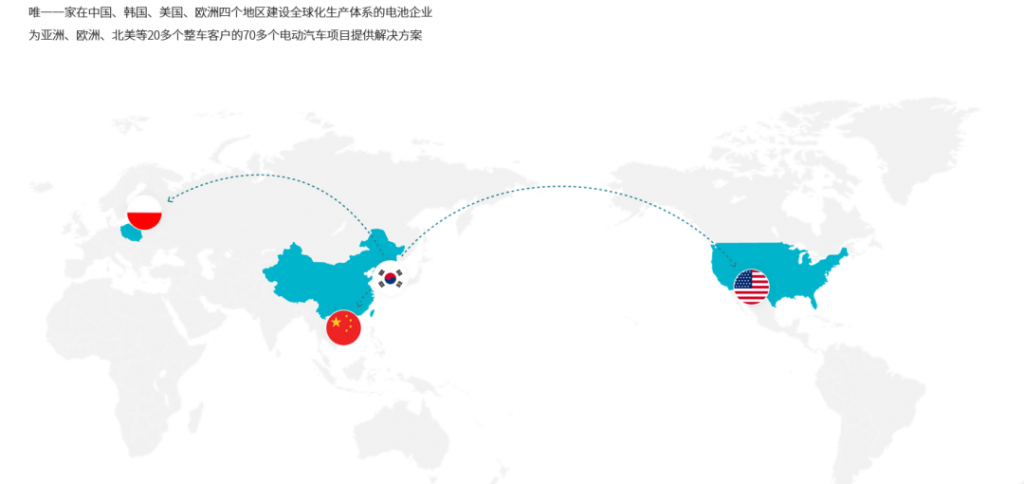

除了输出产品和技术,宁德时代还开启了直接在海外建厂的大幕。目前宁德时代在海外共有2座工厂,分别位于德国和匈牙利。早在2018年,宁德时代就与德国图林根州州政府签署了建厂协议,在埃尔福特市建立公司的首家海外工厂,预计今年年底前首批电池可以下线;今年9月,又宣布第二家海外工厂将落户匈牙利德布勒森市的南部经济开发区,投资70多亿欧元建立100GWh动力电池系统产线,主要将为奔驰等欧洲客户供货;另外,第三家海外工厂也可能很快落户欧洲或墨西哥。

此外,宁德时代已经在欧洲、北美、亚洲、澳洲等地的42个国家,建立了81个合作站、6个区域仓库、4个维保中心、3个培训中心。以上这些数据,都写满了宁德时代的“野心”。

02 海外征途,必由之路

对古人来说,“海外”常常只是传说中烟波浩渺的仙山福地;但对如今的企业来说,海外市场则意味着实打实的经济利益。

一方面,在全球新能源市场方兴未艾的当下,谁能抢先一步占领市场,就可能意味着面对后来者的巨大优势;另一方面,国内新能源市场已经经过了多年的高速增长,市场会有调整,增速暂时会放缓。这一点从资本市场的表现也可以看出:从去年开始就已经有不少股东开始减持,今年以来股价更是不断下跌,相较于最高点690.95元人民币,已经蒸发近四成。显然,盈利问题是主要原因。宁德时代首席科学家吴凯在2022世界动力电池大会上表示:“宁德时代今年虽然还没亏本,但是基本上在稍有盈利的边缘挣扎。”可见,尽管在市场占有率上力压群雄,但盈利能力依然堪忧。所以,公司需要尽快找到新的增长点,而海外市场无疑就是一个必然选择。

另外对跨境业务来说,运输路线非常重要。特别是近两年国际局势风云变幻,疫情和政治因素导致物流拥塞,运费价格疯涨。不但拉高了成本,还常常贻误时机。如能通过海外建厂实现本地化生产,则可以有效地规避运输问题。在以上种种因素的共同决定下,宁德时代一步一步走出了自己的出海路径。

03 强敌环伺,波诡云谲

出海,又谈何容易?尽管宁德时代目前的出海之路走得还算顺利,但如想巩固乃至扩大已有的战果,就需要尽早熟悉“战场环境”,认清前路的险恶。

首先,如果说中国企业在国内还有着“主场优势”的话,那出海就意味着要直面更多更强大的竞争对手了。放眼全球,强敌环伺:LG、SK On、松下等日韩老牌巨头正厉兵秣马;欧洲也出现了像Northvolt(瑞典)、Britishvolty(英国)这样的新兴势力;东南亚,印尼的能源公司Indika与鸿海合作成立了聚焦固态电池及磷酸铁锂电池的合资公司FIM;车企方面,特斯拉、宝马、奔驰、福特等更是纷纷投资设厂,或自研动力电池,或通过资本方式间接参与,以减轻对电池厂商的依赖。

特别是全球排名第二的LG新能源,有人说它是目前“唯一有实力和宁王一较高下的”。这并非危言耸听。LG不仅曾在全球装机量上短暂超越过超越宁德时代,而且它从诞生之初走的就是全球化路线,深耕海外市场多年,目前已经在美国拥有2家工厂,另有4家也已经提上日程。有业内人士就曾评价说:“LG新能源一直是全球优等生,美国汽车企业尤其支持LG。”相比之下,宁德时代虽然也在大踏步出海,但目前还是过于依赖中国市场——目前它95%以上的产能是销往国内的自主品牌或合资品牌,包括国产特斯拉、南北大众、华晨宝马,以及“蔚小理”等,论国际化程度,确有欠缺。在今年1—7月中国以外地区动力电池装机量排名中,LG新能源排名第一,宁德时代仅位列第三。

其次,海外的某些政策法规、审批流程,也会对电池企业出海造成困扰。在海外(特别是欧美地区),工厂的选址、环保审核等方面都比较严格,比如特斯拉在德国格伦海德的超级工厂就耗时2年才建成,连马斯克都多次吐槽,工厂开工时间也因当地部分居民和环保组织的抗议而一再拖延。海外政策方面,像欧洲的《新电池法》就提出在欧洲建立电池全生命周期碳排放(LCA)的管控,要求进入欧洲市场的电池企业必须建立碳足迹声明,这就为计划进入欧洲的企业提出了挑战。此外,美国先进动力电池联盟(NAATBatt)曾公开表示要求赴美建厂的宁德时代分享核心技术。虽然该联盟并非官方机构,但也预示了一种可能的风险。

特别要注意的是,在当下这个波诡云谲的国际政治环境下,还有一些国家或地区的相关政策是相当不友好的。比如几个月前美国颁布的《降低通胀法案(IRA)》就要求:2023年以后,“电池产自其他国家”的电动汽车将无法获得补贴。想享受补贴,就必须满足电动汽车“北美制造”、电池材料必须大部分来自美国或与美国有自由贸易协定的国家,且大部分生产和组装在北美地区完成等一系列条件。这意味着,如果不能实现生产的本地化,那国产电池的成本优势将会被大幅削弱。可以看出,这个政策有相当浓厚的“贸易保护主义”的味道,也在欧洲很多国家那里受到了争议。而正是由于它的影响,宁德时代放缓了在美国建厂的计划。