在11月8日开幕的中国汽车论坛上,长安汽车董事长朱华荣表示,中国智能新能源汽车产业在推广过程中仍面临诸多痛点,重点就是:缺芯、贵电。他说:“今年长安因‘缺芯贵电’已损失 60.6 万辆产能。”

关于“贵电”的情况,大家想必都已经非常熟悉了。广汽董事长曾庆洪“给宁德时代打工”的声音言犹在耳。诚然,电池的成本在整车中占据过大的比重,影响着车企们的利润和效益,这是广大新能源特别是新势力们的痛点。

而如果说利润是“痛点”,那交付量就是“死穴”了。从这个意义上来看,“缺芯”的影响要比“贵电”更重大,因为它直接决定着产品能否按时交付,否则就会严重影响新品上市节奏和销量,也会严重破坏整个产业的生产秩序。朱华荣就表示:“我们一系列新品无法按时交付给用户,严重影响我们的品牌形象。”

01 “缺芯”的新能源

放眼全球,同此凉热。

根据汽车行业数据预测公司AFS(AutoForecast Solutions)的最新数据,截止到10月30日,今年全球汽车市场累计减产约390.5万辆。甚至,为了应对芯片短缺的状况,日本的丰田、索尼、软银等近期还专门合资成立了一家高端芯片公司,日本政府也宣布向其补贴约700亿日元。AFS还预测,到今年年底,全球汽车市场累计减产量将达到427.85万辆,众多汽车厂商已经在调整明年的生产计划了。

而在此国际背景下,中国的自主品牌们还面临着特殊的“卡脖子”的问题:中国汽车芯片自给率不足10%,对外依赖严重,英飞凌、恩智、瑞萨、德州仪器、意法半导体等国外企业掌握着全球绝大部分车规级芯片的供应。

但危机中往往蕴含着机遇。在国产新能源崛起的大背景下,自主品牌们纷纷加大对汽车芯片领域的重视,目前也已经涌现出了一批优秀的选手,它们在共同改变着中国“缺芯”的窘境。

02 芯片探奇

对一辆车来说,小到雨刷,大到自动驾驶系统,通通需要芯片。

其实芯片不只是新能源车才需要的“新东西”,燃油车早就用上了。不过彼时在燃油车上的芯片大多只负责一些不太重要的功能,如发动机进气量、喷油量、节气门开闭时间等,不属于什么关键核心部件,所以也没有引起足够的重视。但近年来,随着新能源浪潮的兴起,汽车对于芯片的需求开始呈指数级增长:一方面,三电系统需要更多的芯片;另一方面,新能源的发展方向是“智能化”,也需要大量芯片。一辆燃油车约有五六百颗芯片,而在新能源车上,这个数字则增长到一千余颗,甚至超过两千颗,而且未来随着自动驾驶技术、车联网技术的发展,还会继续增加。

按照功能的不同,新能源车所需的芯片大概可分为三大类:其一,负责信息计算和处理的芯片,比如用于发动机、底盘、车身控制的MCU(Micro Control Unit,单片机),以及自动驾驶SoC(System on Chip,系统级芯片,属于是MCU集成的产品)和智能座舱SoC,它们也是目前“缺芯”状况最严重的领域;其二,负责电能转换和控制的功率器件,如IGBT(Insulated Gate Bipolar Transistor,绝缘栅双极型晶体管,它也是电机电控系统中成本占比最大的核心部件);其三,负责信息感应与接收的传感器芯片,主要用于雷达、摄像头以及气囊、胎压的检测等。

可喜的是,在这几个领域,特别是自动驾驶、智能座舱、IGBT等,都已经涌现了一批具有较强实力的自主品牌,包括比亚迪、吉利这样重视自研芯片的老牌车企,以及地平线、黑芝麻这样的创新新星。此次,速途车酷研究院将站在技术实力、市场前景两个维度,来对这些自主品牌进行分别审视。

03 比亚迪半导体

尽管上市之路意外频出,但比亚迪半导体“国内车芯第一股”的地位还是无可撼动的。

比亚迪半导体最早脱胎于2002年成立的IC设计部门,2020年才正式更名、重组。目前,IGBT、SiC(宽禁带半导体碳化硅)、MCU等各部件均已实现量产,特别是IGBT及SiC模块领域,已经取得了相当的成绩。

IGBT功率芯片直接影响着电动车功率的释放速度,决定着驱动系统的扭矩(关乎加速能力)及最大输出功率(关乎最高时速)等,可谓是汽车的“CPU”。此前,这一市场(特别是中高端IGBT)基本是被国际巨头垄断,也是制约我国新能源发展的一大瓶颈。

而如今比亚迪已经涉足了包括IGBT的材料研发、芯片设计、晶圆制造、模块设计与制造等在内的整个IGBT产业链,也是国内唯一拥有IGBT全产业链的车企。根据市场调研机构Omdia统计的数据,2019年和2020年,比亚迪半导体连续两年在该领域保持“全球厂商排名第二、国内厂商排名第一”的地位,市场占有率达到19%,仅次于英飞凌(占比超50%)。

而且,面对不断发展中的行业,比亚迪半导体没有停止过追寻的脚步。

我们知道:如何提高续航、减轻重量、缩短充电时间等向来是各大厂商普遍关心的问题。如今IGBT已经达到了硅基材料的物理极限,难以继续满足更高的需求。而碳化硅(SiC)器件有着明显优势——它的很多性能都优于传统硅器件,体积、重量也减轻了很多,因此被业内很多人看作是IGBT的“取代者”。而在这一领域,比亚迪也颇有建树。2020年,比亚迪汉EV车型电机控制器使用其自主研发制造的SiC MOSFET 模块,在更小的体积(同功率情况下,体积不及硅基IGBT的50%)下达到了更高功率(363Kw),在加速性能和续航里程方面也均有提升。

除供应比亚迪集团外,比亚迪半导体的产品也长期服务于其他整车零部件厂商,目前已进入小鹏、东风岚图、宇通、长安等整车厂的供应体系。另外,公司的产品还分别供应工业、家电、消费电子等各领域。可以说:作为“国内车芯第一股”以及新能源自主品牌的领头羊,比亚迪半导体在市场前景上足够令人期待。

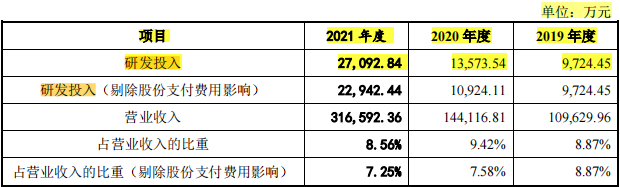

话虽如此,但在研发方面,比亚迪的投入却有些令人担忧。根据招股书披露,2021年公司的研发投入27092.84万元,其中职工薪酬17167.60万元。如果按照披露的1615名研发技术人员来算的话,人均年薪酬是10.63万元,平均月薪不到9000元。这多少有些说不过去。毕竟,虽然背靠实力雄厚的母公司,但如果不能在研发上加大投入的话,是无法打造出真正的护城河的。

04 吉利芯擎科技

芯片之间有着“三六九等”的等级划分,划分标准就是晶体管之间的距离,也就是我们常说的“纳米级工艺”。纳米级越小,就意味着性能越强大,同时制造难度也越高。

而就在大部分竞争者选择16nm或28nm芯片的时候,芯擎勇敢地选择了向7nm进军。

2018年,吉利投资的亿咖通与安谋中国等公司合资成立了芯擎科技,而且一开始就把矛头对准了7nm芯片这片国产领域的空白。去年年底,芯擎便成功自研出了中国第一颗7nm车规级智能座舱SoC芯片“龙鹰一号”,目前已正式部署应用于吉利的新车平台,预计在今年年底前实现上车量产。

智能化是新能源汽车发展的大方向之一,而这对芯片算力的要求也越来越高。“龙鹰一号”在性能上对标国际顶级厂商的主流产品(如高通的8155),基于智能座舱需求设计,集成了87层电路、88亿颗晶体管,内置8个CPU和14个GPU。不光性能比肩国际一线产品,也填补了国产高端车规级处理器领域空白。CEO汪凯更是曾放出豪言:两到三年后,“龙鹰一号”将和8155在智能座舱芯片领域平分天下。

芯擎以其强大的实力赢得了不少投资者的青睐。今年3月,一汽集团就向芯擎科技进行了战略投资,并签订了订购协议,将有多款车型搭载龙鹰一号;7月,芯擎顺利完成近十亿元A轮融资,覆盖汽车和半导体全产业链资本,获得众多投资者的共同认可,并创造了2022年上半年汽车芯片设计领域国内最大的单笔融资。

时间之短、成就之大,使得芯擎的研发实力令人刮目相看,归根结底,这源于它背后的出色团队。据了解,在做这个芯片之前,团队有四年做ARM服务器的经验,核心成员更是平均拥有15年以上产业经验,且均来自英特尔、高通等国际半导体企业,75%员工为硕士及以上学历。

下一步,芯擎科技将加速布局车规级高端处理器市场,通过智能座舱SoC、自动驾驶SoC和车载中央处理器芯片三条产品线,覆盖智能汽车应用全场景,在2024到2025年间,吉利汽车还会向5nm的车载一体化超算平台芯片发起冲刺。

尽管目前的市场前景尚未完全显露,但鉴于芯擎强大的研发实力,我们有充足的理由看好它的未来。

05 地平线

成立于2015年的地平线是国内最早布局自动驾驶芯片的厂商之一。

早在2017年,地平线就和上汽集团展开过合作。但后来地平线经历过一段艰难时期,直到2020年,与长安的合作成为了公司的转折点,它开始为长安主力车型提供芯片,用于其智能座舱领域。

之后,国产新能源市场迎来爆发期,众多投资方、合作方纷至沓来。截止到今年9月,地平线已经完成了15轮融资,投资方包括一系列车企:今年4月,比亚迪与地平线宣布达成定点合作;9月,奇瑞与地平线签订了战略合作协议;10月13日大众宣布24亿欧元投资地平线,其旗下的CARIAD也与地平线成立了合资公司,这是大众进入中国市场40年来投下的最大一笔单项投资,它也成为了地平线的关键战略合作伙伴。此外,地平线与长城、江汽、理想、哪吒、岚图等厂商也均有合作。

地平线旗下的产品主要是“征程”系列,目前最新一代是“征程5”,发布于2021年7月,是继征程2和征程3之后,公司面向高等级智能驾驶打造的第三代车规级产品,算力128TOPS,单颗芯片算力高达128TOPS,真实计算性能可达到1531 FPS,支持16路摄像头感知计算。他也使得地平线成为了业界唯一能够覆盖从L2到L4全场景整车智能芯片方案的提供商。

如今的地平线,已然是国产自动驾驶芯片领域的佼佼者,在很多厂商眼中,征程已经成了英伟达Orin、Mobileye等国外厂商的替代品。比如理想汽车早在2020年底就停止了与Mobileye的合作,开始使用地平线的芯片,前段时间上市的理想L7、 L8的Pro款也是基于征程5进行智能驾驶的全栈自研开发。李想还曾表示:地平线是他们见过的配合程度最高、最专业的团队。

其实除了产品性能上的优势,地平线的成功也与其Tier 2(即二级供应商,大都生产专业性较强的总成系统及模块拆分零部件)的定位有关。随着新能源行业的发展,汽车供应链的需求也在不断发生变化,从主要采购软硬件方案,变为需要更多自研软件的能力来实现智能差异化。而地平线就很好地抓住了这一趋势,比如:公司基于征程5打造了自动驾驶芯片开发平台,提供包含芯片开发套件、量产级硬件参考设计、软件开发平台与参考算法以及配套的开发工具与技术服务等。这是地平线屡获市场青睐的重要原因之一。正如公司的商业模式“全维利他”,地平线的核心战略是将自己打造成一家“生态型企业”。

我们可以说:地平线的优势在于本土化、精细化的研发和服务,以及“性价比”。但同时也得承认:论产品性能,仍然不及英伟达Orin。在一些业内人士看来,在当前阶段,与英伟达、Mobileye等公司相比,地平线的芯片还是有不小的差距,尤其是在工具链、生态建设方面。

所以说,尽管市场前景大好,但在创新研发投入方面,地平线可能还需要再加把劲。

06 黑芝麻智能

作为国产自动驾驶芯片中紧随地平线之后的重要玩家,虽然目前拿下的市场份额还不多,但黑芝麻已经得到了越来越多的重视。

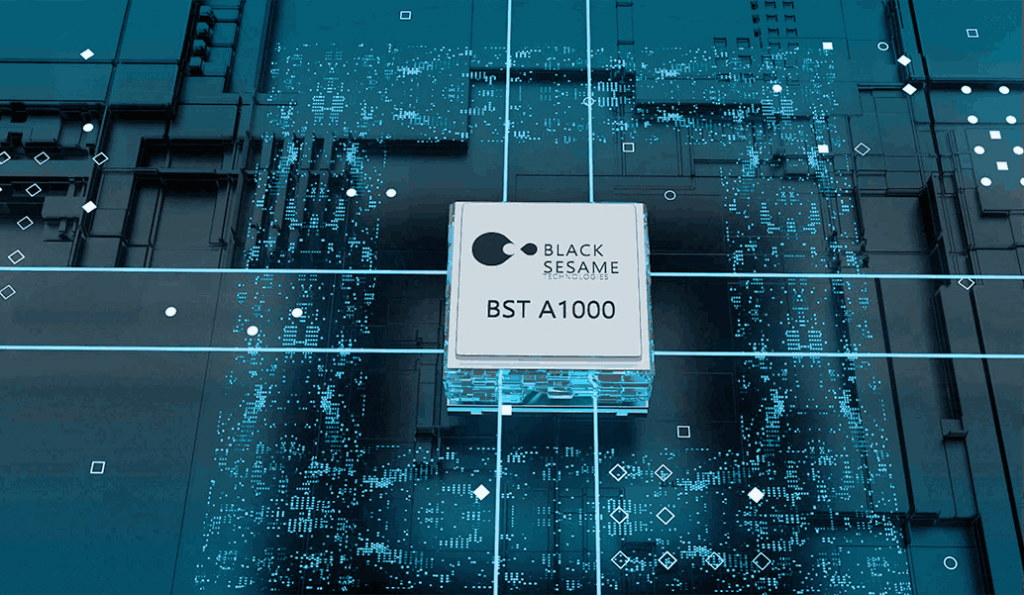

黑芝麻智能成立于2016年,主打车规高性能自动驾驶计算芯片,成立后很快获得了来自北极光、蔚来资本等机构的关注。去年9月,更是完成了数亿美元的战略轮级C轮融资,拿到了小米长江产业基金、富赛汽车、中国汽车芯片产业创新战略联盟等机构的投资,之后公司估值近20亿美元,跻身独角兽之列。

和地平线一样,黑芝麻同样定位于Tier 2,致力于打造自动驾驶的算力平台。公司旗下主打的是“华山系列”高性能自动驾驶计算芯片,2019年,黑芝麻智能发布了华山一号自动驾驶芯片A500,算力5-10TOPS;2020年,华山二号A1000发布,成为第一款可以支持L2+自动驾驶的国产芯片,算力在40-70TOPS;2021年,华山二号A1000 Pro发布,算力达到196TOPS,单颗芯片可以支持高级别自动驾驶功能,实现从泊车、城市内部到高速场景的无缝衔接。而在A1000芯片的基础上,黑芝麻还自研了“行泊一体”的自动驾驶算法,可以向客户打包出售,或是作为客户自研算法的参考样板。对于车厂来说,这意味着可以少采购一个处理器,降低成本,这也是A1000的一大优势。

但也必须承认,相比于地平线方面已经密集落地的订单,黑芝麻目前上车的数量还不太多。今年5月,黑芝麻宣布与安徽江淮汽车达成战略合作,成为其自动驾驶平台芯片战略合作伙伴,江汽集团旗下思皓品牌的多款量产车型将搭载黑芝麻智能华山二号A1000系列芯片。另外,一汽、上汽等一些谋求转型的传统车企也达成了一些商业合作。

在黑芝麻看来,未来三年是一个重要的窗口期,是国产芯片和国外厂商竞争的关键阶段。因为国际政治的原因,目前国内厂商寻找自主芯片替代的意愿很高,而车企在投入大量时间、精力选定了供应商之后,再更换的意愿就非常之低了。所以接下来三年是车厂们培养本土供应链的关键,也是国内新兴芯片厂商崛起的冲刺阶段。在黑芝麻首席市场营销官杨宇欣看来,如果乐观地估计,2025年之后,中国汽车芯片有可能在细分赛道上和美国厂商平分天下。

对此我们当然是满怀期待。但具体到黑芝麻身上,或许是因为地平线珠玉在前,尽管黑芝麻在研发实力上并不逊色,但市场潜力应该说还处于酝酿阶段。

07 布满荆棘的崛起之路

除了以上提到的厂商,芯驰、行歌,以及正在推进自研芯片的“蔚小理”、零跑、长城等企业也都值得我们关注。

芯片,作为汽车行业乃至整个中国工业体系中的短板,是一块必须要啃的硬骨头。

但做芯片谈何容易?国外厂商有着雄厚的家底,这种情况也不是一时就能改变的。在原材料方面,芯片的衬底原材料依旧被国外厂商所控制,韩国、美国及日本的厂商总共占据约九成的出货量;而在制造方面,大算力芯片需要高端光刻机才能生产,但这恰恰是我国半导体行业的短板。目前最先进的国产光刻机仅能量产28nm制程芯片(芯擎的7nm“龙鹰一号”芯片是找的台积电代工)。

一个行业的崛起,并非哪一家公司可以决定的,而是整个行业共同的努力和天时地利的配合。如今,全球新能源方兴未艾,中国新能源厚积薄发,如果国内芯片厂商能够把握住这次历史性机遇,那么一举改变全球芯片行业的格局,指日可待。